BTP Più febbraio 2025, conviene?

Dopo il successo ottenuto dalle emissioni dei BTP Valore, il governo italiano ci riprova cambiano leggermente formula con il nuovo BTP Più febbraio 2025, in collocamento da lunedì 17 a venerdì 21 febbraio 2025.

Il BTP Più quindi si candida come effettivo successore della famiglia dei BTP Valore con cui il governo aveva effettuato una buona raccolta:

- Prima edizione –> 18,1 miliardi di euro;

- Seconda edizione –> 17,2 miliardi di euro;

- Terza edizione –> 18,3 miliardi di euro;

- Quarta edizione –> 11,2 miliardi di euro.

In questo articolo troverai tutte le caratteristiche e le informazioni principali su questo titolo di Stato pronto a debuttare sul mercato.

Ma prima, se non hai molta familiarità con questi strumenti finanziari, facciamo un rapido ripasso.

Il BTP Più febbraio 2025 è un titolo di Stato, ovvero un’obbligazione a medio termine emessa dal governo italiano per finanziare la spesa pubblica e gli investimenti.

In pratica, presti denaro allo Stato e, in cambio, ricevi una cedola (interesse) a intervalli regolari fino alla scadenza, quando ti verrà restituito il capitale investito.

Anche questo BTP sarà riservato esclusivamente ai piccoli risparmiatori. Potrà essere acquistato tramite home banking (se abilitato al trading online) o rivolgendosi alla propria banca o all’ufficio postale, a patto di avere un conto titoli associato.

Di conseguenza, banche e investitori istituzionali non potranno sottoscriverlo.

Caratteristiche del BTP Più febbraio 2025

| TABELLA RIASSUNTIVA CON LE CARATTERISTICHE DEL BTP PIU’ FEBBRAIO 2025 | |

| Emittente | Repubblica Italiana (Tesoro) |

| Rating emittente | S&P: BBB (stabile) |

| Moody’s: Baa3 (stabile) | |

| Fitch: BBB (positivo) | |

| DBRS: BBB high (positivo) | |

| Scope: BBB+ (stabile) | |

| Mercato di quotazione | MOT (Borsa Italiana) |

| Durata | 8 anni (25 febbraio 2033) |

| Soggetti che possono partecipare al collocamento | Risparmiatori individuali e affini |

| Taglio minimo acquistabile | 1.000 euro |

| Lotto minimo | 1.000 euro |

| Premio fedeltà | non previsto |

| Codice ISIN | da definire |

| Cedola annua | da definire |

| Caratteristiche della cedola | Step up |

| Assegnazione della cedola | Trimestrale |

| Rimborso del capitale | In un’unica soluzione a scadenza al valore nominale.

È prevista un’opzione di rimborso anticipato alla pari alla fine del quarto anno |

| Prezzo di emissione | 100 (alla pari) |

| Modalità di acquisto | Tramite la banca dove è detenuto il dossier titoli (via sportello o via home banking) oppure tramite gli uffici postali |

| Dealers e co-dealers | Intesa Sanpaolo (dealer) |

| UniCredit (dealer) | |

| Banca Akros (co-dealer) | |

| Banca Sella (co-dealer) | |

| Commissioni a carico degli investitori | Nessuna |

| Commissioni di negoziazione sul MOT | Fissate a discrezione delle banche aderenti al MOT. |

| Regime fiscale | 12,5% come per i titoli di stato |

Le stesse caratteristiche le trovi riepilogate anche nel comunicato ufficiale pubblicato nel sito del Ministero dell’Economia.

DIFFERENZE TRA BTP PIU’ E BTP VALORE

Ci sono delle differenze rispetto alle precedenti emissioni, la prima delle quali è che:

- sparisce il premio fedeltà che aveva caratterizzato i precedenti BTP;

- viene allungata la durata del titolo di stato che arriva a 8 anni;

- ma, a chi acquista il BTP Più Febbraio 2025 nei giorni di emissione, viene data l’opzione di rimborso anticipato alla pari (a 100) allo scadere del 4° anno.

COSA NON CAMBIA

Alcune cose non sono cambiate tipo:

- cedola trimestrale la cui riproposizione, rispetto a quella semestrale come avveniva in passato, probabilmente sta a significare che è ben apprezzata dal pubblico;

- il meccanismo sarà step up di 4+4 anni, ossia con due fasi ciascuna di quattro anni e cedola più alta nella seconda rispetto alla prima;

- L’investimento potrà partire da un minimo di 1.000 euro e avrai sempre la certezza di veder sottoscritto l’ammontare richiesto. Il titolo di Stato potrà essere acquistato alla pari, cioè a un prezzo pari a 100, e senza commissioni durante i giorni di collocamento.

RENDIMENTI BTP PIU’ FEBBRAIO 2025

Proviamo adesso a stimare un probabile rendimento di questo BTP.

I tassi ufficiali verranno annunciati dal Ministero il prossimo venerdì 14 febbraio 2025, ma possiamo già fare una simulazione basandoci su titoli di stato con scadenze simili.

Sul sito Investing troviamo infatti il rendimento dei BTP a 4 anni e il rendimento dei BTP a 8 anni in modo da avere un valido punto di riferimento con titoli di stato che hanno scadenze simili.

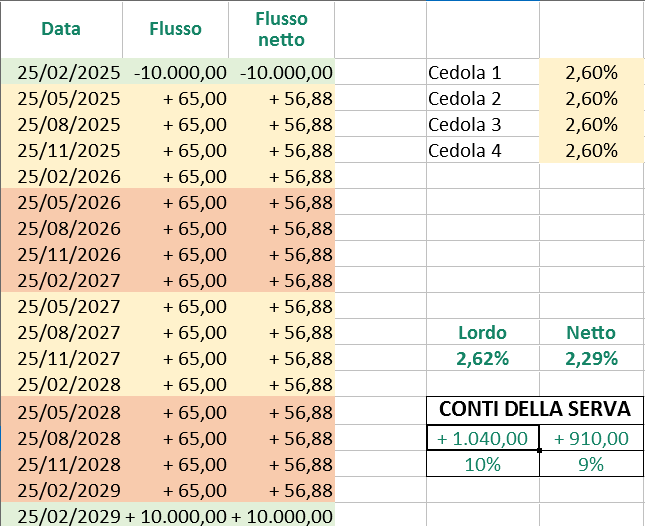

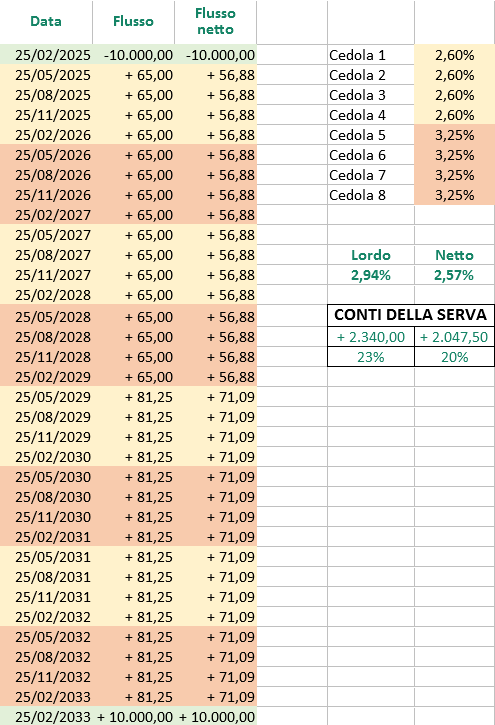

Per quanto riguarda il rendimento dei BTP a 4 anni troviamo un 2,61% lordo (netto 2,28%):

Mentre per il rendimento dei BTP a 8 anni troviamo un 3,24% lordo (netto 2,84%):

Per stimare il rendimento del nuovo BTP Più, ho adattato il file utilizzato dal professor Coletti nel suo video dedicato al BTP Valore ottobre 2023.

Ho eseguito due simulazioni, la prima nell’ipotesi di acquistare il BTP Più in fase di collocamento e, alla scadenza dei 4 anni, esercitare l’opzione di rimborso totale del capitale mentre la seconda nell’ipotesi di tenere il BTP per tutti gli 8 anni di durata quindi fino a febbraio 2033.

Vediamo i risultati qui di seguito.

I IPOTESI (4 ANNI):

II IPOTESI (8 ANNI):

Se poi uno vuole fare il “pignolazzo” dovresti prendere in considerazione anche lo 0,20% di imposta di bollo che va tolto dal rendimento netto.

Speravi di più o di meno? Fammelo sapere nei commenti.

Ovviamente, si tratta ancora di ipotesi, ma è probabile che il tasso effettivo finale non si discosti molto da questi risultati.

In passato, il Ministero dell’Economia ha infatti fissato rendimenti in linea con quelli di mercato per titoli di pari scadenza.

Se vuoi avere un’idea concreta di quanto potresti incassare alla fine dei sei anni, nell’immagine precedente trovi anche il cosiddetto “conto della serva”.

Ad esempio, su un investimento di 10.000 euro, il totale incassato a scadenza sarebbe di:

– I ipotesi 910 euro netti, pari al 9% del capitale investito;

– II ipotesi 2.047,50 euro netti, pari al 20% del capitale investito.

Molti si soffermano su questo tipo di calcolo, sebbene, dal punto di vista della matematica finanziaria, abbia poco senso.

Il vero focus dovrebbe essere sul rendimento netto annuale, che risulta:

- Nella I ipotesi del 2,29% netto, escludendo l’imposta di bollo e del 2,09% nettissimo, considerando anche l’imposta di bollo;

- Nella II ipotesi del 2,57% netto, escludendo l’imposta di bollo e del 2,37% nettissimo, considerando anche l’imposta di bollo;

A CHI CONVIENE IL BTP PIU’ FEBBRAIO 2025

La scelta di uno strumento finanziario dipende sempre dalla propria situazione e pianificazione finanziaria.

Basandoci sui quattro pilastri della finanza personale, che ho descritto in un articolo precedente, possiamo individuare il profilo di chi potrebbe trovare il BTP Valore adatto ai propri obiettivi.

Trattandosi di un titolo con scadenza a 4/8 anni, la prima domanda da porsi è: mi servirà questo capitale prima della scadenza?

Questa riflessione è fondamentale per capire se hai bisogno di liquidità nel breve termine o se puoi permetterti di vincolare il capitale per l’intero periodo.

Se acquisti il BTP Più febbraio 2025 e lo mantieni fino alla scadenza, non dovrai preoccuparti delle oscillazioni di mercato.

D’altro canto, se dovessi avere bisogno di liquidità prima della scadenza, potresti essere costretto a vendere il titolo in un momento sfavorevole, ad esempio con tassi in aumento, subendo così una perdita sul prezzo.

Trattandosi di un’emissione riservata agli investitori retail, è probabile che le fluttuazioni di prezzo siano contenute, poiché i piccoli risparmiatori tendono a mantenere i loro investimenti fino a scadenza.

Questo, in teoria. Nella pratica, i mercati possono sempre essere soggetti a improvvisi scossoni. E come dice il proverbio: la fortuna è cieca, ma la sfiga sfortuna ci vede benissimo.

Per questo è essenziale proteggere il proprio capitale dalle variazioni di prezzo dovute ai movimenti dei tassi di interesse.

Nel corso dei 4/8 anni (soprattutto gli otto) di durata del BTP Più, potrebbero verificarsi eventi imprevisti.

Diventa quindi cruciale rispondere con consapevolezza alla domanda iniziale: mi servirà questo capitale prima della scadenza?

Oltre a questo, è utile considerare due aspetti:

- Evitare la sovraesposizione ai titoli di Stato italiani, per non concentrare troppo il rischio su un unico emittente.

- Valutare se sia opportuno investire su un orizzonte più lungo, nel qual caso potrebbero esserci strumenti finanziari più adatti.

CONCLUSIONI

Chi mi segue sa che non amo le obbligazioni con scadenze particolarmente lunghe, e 8 anni per me è una scadenza un po’ troppo lunga.

Di solito preferisco titoli con durata massima di 4-5 anni, se dovessi optare lo farei per il BTP Più febbraio 2025 acquistandolo in emissione e poi optando per il rimborso totale del capitale alla scadenza dei 4 anni.

Detto ciò, le mie preferenze contano poco: ciò che davvero importa è la tua pianificazione finanziaria.

Se questo strumento si adatta alle tue esigenze di investimento, allora può valere la pena valutarlo.

______________________________________________________________________________________

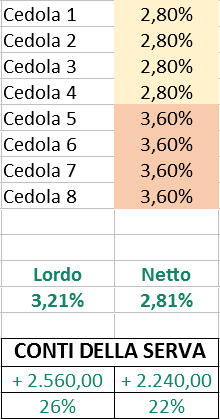

AGGIORNAMENTO DEL 14/02/2025 – POST PUBBLICAZIONE DEI TASSI UFFICIALI

Usciti i tassi di interesse ufficiali pubblicati dal Ministero dell’economia, adesso sappiamo con certezza quanto renderà effettivamente il BTP Più febbraio 2025.

Questa la tabella aggiornata con i rendimenti:

- Rendimento lordo del 3,21%;

- Rendimento netto del 2,81%.

Nella mia ipotesi iniziale quindi ero stato un po’ troppo pessimista per quanto riguarda le cedole offerte, il Ministero infatti si è allineato perfettamente ai tassi che il mercato quota per i BTP con scadenza a 8 anni.

Come era ovvio i tassi saranno più bassi rispetto a quelli offerti l’anno scorso visto il calo del tasso di interesse stabilito dalla banca centrale europea.

Attenzione che, per chi vorrà sfruttare la possibilità del rimborso anticipato alla scadenza dei 4 anni, come già scritto in precedenza, dovrà acquistare il BTP Più in fase di collocamento.

Il codice ISIN del BTP Più febbraio 2025 durante il periodo di collocamento è IT0005634792.

______________________________________________________________________________________

AGGIORNAMENTO DEL 21/02/2025 – POST RITOCCO DEI TASSI UFFICIALI

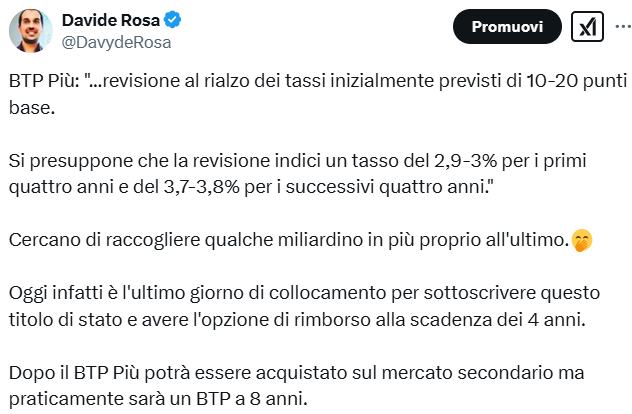

Wow, wow! Con questo BTP Più gli aggiornamenti non finiscono più.

Proprio in dirittura di arrivo il Ministero dell’Economia ha deciso di ritoccare al rialzo i tassi ufficiali.

Appena apparsa la notizia l’avevo anche condivisa su X.com:

Probabilmente il rischio era di collocare un BTP con tassi di interesse inferiori a quelli di mercato, con la conseguenza che, all’apertura di lunedì, i possessori si sarebbero ritrovati con un titolo di Stato già sotto la parità (100).

Non proprio una gran pubblicità per un’obbligazione pensata per il pubblico retail. Per questo, il Ministero è corso ai ripari con un ritocco al rialzo dei tassi.

Insomma i tassi cedolari definitivi del BTP Più sono questi:

- 2,85% per il 1°, 2°, 3° e 4° anno (invece di 2,80%);

- 3,70% per il 5°, 6°, 7° e 8° anno (invece di 3,60%).

Il tasso effettivo a scadenza sarà pertanto del 3,29% lordo (2,87% netto), se tenuto per tutti gli 8 anni.

Il professor Coletti, come da abitudine, ne ha subito fatto un video su Youtube aggiornando il suo file. Se vi interessa lo potete trovare qui.

E con questo passo e chiudo, credo proprio che siano finite le modifiche sul BTP Più. Alla prossima!

Il presente contenuto è ai soli fini didattici e di discussione, fai le tue ricerche prima di investire (do your own research before invest).

________________________________________________________________________

Se ti piacciono i miei contenuti e vuoi restare aggiornato, iscriviti alla mia newsletter mensile! E per contenuti extra e interazioni veloci, seguimi su X.com: @davyderosa