Come affrontare il panico sui mercati

Negli ultimi anni, noi investitori abbiamo imparato, spesso a caro prezzo, quanto velocemente l’equilibrio dei mercati possa trasformarsi in caos.

- Covid

- Guerra Russia-Ucraina

- Dazi Trump

Una delle fasi più emblematiche, sotto questo aspetto, è stata proprio quella scatenata dall’amministrazione Trump con la sua guerra commerciale: un’escalation costruita su presupposti economici che alcuni considerano discutibili.

Forse anche solo per dare un contentino al proprio elettorato, il presidente degli Stati Uniti ha giustificato l’introduzione dei dazi con argomentazioni tutt’altro che convincenti sul piano macroeconomico:

- Davvero torneranno i posti di lavoro nella manifattura?

- Il deficit delle partite correnti è veramente insostenibile?

- E avere la valuta di riserva mondiale è in realtà un problema oppure un enorme privilegio che riflette la fiducia globale nell’economia a stelle e strisce?

A prescindere dalle motivazioni, che si possono discutere, l’intervento di Trump è stato percepito dai mercati come un’entrata da elefante in una cristalleria.

I risultati si sono visti in fretta: forte volatilità, panic selling, e interi settori colpiti nel giro di pochi giorni.

Anche dopo qualche passo indietro per cercare di limitare i danni, resta da capire quanto di tutto questo avrà effetti duraturi sull’economia reale.

Perché, in fondo, il terremoto potrebbe non essere ancora del tutto finito.

QUANDO IL MERCATO TREMA

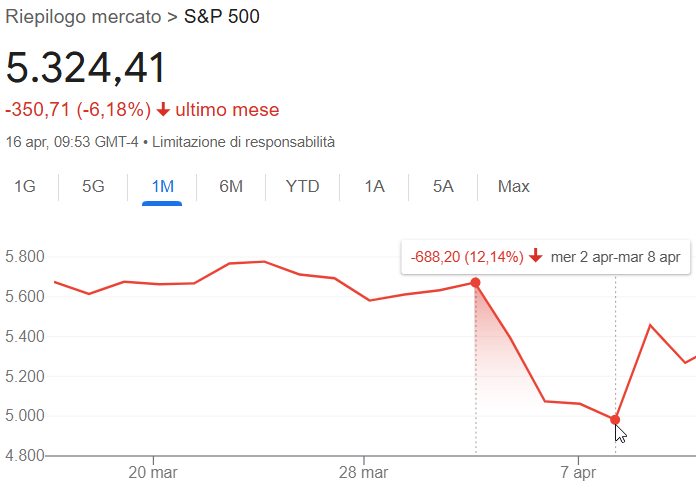

Prendiamo un esempio concreto.

In una settimana particolarmente turbolenta, quella di inizio aprile, l’S&P 500 è crollato del 12,14% in appena cinque giorni di borsa, una delle peggiori performance dal 1950:

Episodi simili si erano visti solo nel 1987, nel 2008 e nel 2020: momenti storici di estrema volatilità.

Nel mezzo di questi crolli, mentre il panico si diffondeva tra investitori e media, qualcuno stava facendo una passeggiata oppure stava svolgendo il suo abituale lavoro.

Qualcuno di più fortunato magari si trovava su un aereo per le vacanze e, il giorno del tracollo, invece di movimentare il portafoglio, era in riva al mare con i figli.

Questo non è menefreghismo. È consapevolezza.

La consapevolezza che, nei momenti di panico, come ho scritto anche nell’articolo Cosa fare quando crollano i mercati, cercare di “fare qualcosa” spesso peggiora le cose.

È l’illusione del controllo qui descritta bene dal maestro Oogway nel bellissimo Kung Fu Panda:

Pensiamo di poter domare il mercato con le nostre azioni impulsive, ma raramente funziona così.

L’IMPORTANZA DI UN PIANO

La vera chiave per affrontare i mercati caotici è avere una pianificazione finanziaria solida e mantenerla anche quando le emozioni ci spingerebbero a fare il contrario.

Automatizzare le buone decisioni in anticipo, diversificare, seguire strategie coerenti: tutto questo ci protegge quando la tempesta arriva.

Un esempio pratico? Utilizzare nel proprio portafoglio un ETF a bassa volatilità, come un minimum volatility ETF.

Si tratta di strumenti che selezionano titoli meno soggetti a oscillazioni estreme, pensati proprio per restare investiti anche durante i ribassi, riducendone l’impatto emotivo e finanziario.

Prendiamo l’iShares Edge MSCI World Minimum Volatility: al momento in cui scrivo, è in calo dell’1,71%, contro oltre il 9% dell’S&P 500.

Un ribasso dell’1,71%, dopo la settimana di passione vissuta dai mercati, è qualcosa che anche l’investitore più conservatore può gestire con lucidità.

Chiaro: dall’altro lato, questo tipo di ETF non raggiungerà mai le performance dell’S&P 500 quando i mercati torneranno a correre.

Ma non è questo il punto. Non esistono strategie infallibili, ma una strategia ben studiata ha un enorme vantaggio: è coerente.

E la coerenza ti aiuta a restare disciplinato, a non reagire in modo impulsivo, a non farti travolgere dalle emozioni.

Ti permette di affrontare anche i mercati più incerti sapendo che non stai improvvisando.

DIVERSIFICARE

Diversificare non significa solo avere azioni, obbligazioni e magari un po’ d’oro.

Potresti anche pensare a diversificare il modo in cui investi.

L’investitore moderno, grazie ai numerosi strumenti finanziaria disponibili, può trarre vantaggio dal combinare approcci diversi, anche se sembrano in contrasto tra loro. Ad esempio:

-

Una parte del portafoglio può essere gestita passivamente, con ETF globali a lungo termine.

-

Un’altra parte può seguire strategie più attive, come investimenti tematici, rotazione settoriale o tattiche difensive.

-

Si può affiancare una componente orientata al reddito (dividendi, obbligazioni) a una più orientata alla crescita.

-

O ancora, affiancare strumenti tradizionali a una quota di investimenti alternativi (REIT, private equity, magari anche un pizzico di cripto o startup).

Tenere in equilibrio questi approcci può sembrare difficile, ma aiuta ad avere flessibilità senza perdere la bussola: seguire una visione di lungo termine, sì, ma con la prontezza per adattarsi quando le condizioni cambiano.

In questo molto dipende dall’esperienza che uno ha, quando si è agli inizi sicuramente è meglio tenere le cose più semplici possibile.

Poi, man mano che si cresce e si diventa più consapevoli, si può iniziare a diversificare anche sul piano degli approcci, combinando stili e strategie diverse.

NESSUNA STRATEGIA FUNZIONA SEMPRE

I mercati ribassisti non solo colpiscono il portafoglio: colpiscono la morale.

Proprio quando sembra che tutto stia migliorando, arriva un altro colpo sotto la cintura e sarà proprio quello che tenterà di farti uscire dal campo, vendendo.

È il comportamento tipico delle correzioni e dei bear market.

E oggi, molto probabilmente, siamo già in una recessione, magari leggera, ma pur sempre una recessione.

È facile prevedere che la FED possa procedere con un taglio dei tassi nei prossimi mesi.

Questo tipo di notizie però ha un impatto principalmente nel breve termine.

Se hai letto l’articolo “I quattro pilastri della finanza personale“, ispirato da quanto insegnatoci dal prof. Coletti, sai già che, per investire in azioni in modo efficace, serve un orizzonte temporale di almeno 10 anni, o anche di più.

CONCLUSIONE: VITA E INVESTIMENTI

Chi investe da tempo lo sa: i mercati scendono, a volte in modo brutale.

Il punto non è prevedere cosa succederà domani, ma prepararsi in anticipo e restare fedeli alla propria pianificazione.

Ogni investitore dovrebbe avere un proprio “piano di sopravvivenza”, fatto di:

-

Automatizzazione delle buone decisioni: prendere decisioni intelligenti in anticipo e magari automatizzarle più possibile, così da non dover effettuare scelte delicate “a caldo”.

Esempi:

-

Piano d’accumulo (PAC) automatico ogni mese su un ETF o azione che segui → investi senza farti tentare dal market timing.

-

Reinvestimento automatico dei dividendi → accresci il capitale senza doverci pensare.

-

Promemoria o regole fisse per ribilanciare il portafoglio 1 o 2 volte l’anno.

Perché è utile:

Ti protegge da errori emotivi come comprare ai massimi o vendere sui minimi.

-

-

Coerenza con la propria strategia: rimanere fedeli alla propria pianificazione, anche se il mondo intorno cambia, a meno che non si abbiano motivi veramente solidi per cambiare.

Esempi:

-

Se il tuo obiettivo è reddito da dividendi, non cambiare strategia solo perché un amico ha guadagnato col trading.

-

Se punti al lungo periodo, non farti distrarre da notizie di breve termine.

Perché è utile:

La strategia funziona solo se la segui nel tempo. Cambiare continuamente approccio ti fa solo girare a vuoto.

-

-

Diversificazione vera: non solo avere “tanti titoli”, ma essere davvero esposti a rischi diversi, settori diversi, valute diverse, tipi di strumenti diversi.

Esempi:

-

Diversificare tra azioni da dividendo, ETF globali, obbligazioni, REIT, ecc.

-

Avere titoli USA, Europa, paesi emergenti → per ridurre rischio geografico.

-

Non avere solo titoli che vanno “di moda”, come quelli del settore difesa o tech → per evitare crolli di settore.

Perché è utile:

La vera diversificazione protegge il tuo portafoglio nei momenti di crisi e ti permette di dormire tranquillo la notte.

-

- Distacco dai movimenti a breve termine: non farti prendere dal panico o dall’entusiasmo per ogni notizia, tweet, o discesa/giro di giostra dei mercati.

Esempi:

- Ignorare i telegiornali quando dicono “crolla la Borsa!” e guardare i tuoi obiettivi di lungo.

- Non aprire il portafoglio ogni giorno (o ogni ora!) per vedere “quanto hai guadagnato o perso oggi”.

Perché è utile:

Il mercato nel breve termine è dominato dalle emozioni. A lungo termine, vince la razionalità e la costanza, come diceva Ben Graham:

“In the short run, the market is a voting machine but in the long run, it is a weighing machine. “

-

Fiducia nella propria preparazione, anche quando il panico è ovunque: aver fatto i compiti: aver studiato, selezionato, costruito il proprio portafoglio con cura… e poi fidarsi di sé stessi anche nei momenti duri.

Esempi:

-

Durante il Covid o guerre o crolli, chi ha avuto fiducia nel proprio piano finanziario ha visto il proprio portafoglio recuperare (e poi superare) i precedenti valori.

-

Chi ha venduto per panico… spesso ha perso due volte: nel vendere in perdita e nel non rientrare al momento giusto.

Perché è utile:

Il panico è contagioso, ma tu puoi rimanere lucido se hai costruito con logica il tuo approccio ai mercati finanziari.

-

E ricordiamoci sempre: la vita va avanti, anche quando il mercato crolla!

Il presente contenuto è ai soli fini didattici e di discussione, fai le tue ricerche prima di investire (do your own research before invest).

________________________________________________________________________

Se ti piacciono i miei contenuti e vuoi restare aggiornato, iscriviti alla mia newsletter mensile! E per contenuti extra e interazioni veloci, seguimi su X.com: @davyderosa